Le concept de marge en trading

Sommaire

Introduction

Quand on aborde le sujet des marges en trading, on compte deux types de marge : la marge « standard » et la marge SPAN (Standard Portfolio Analysis of Risk). La marge SPAN est une méthode d’évaluation des risques utilisée par les bourses d’options et de futures. Elle analyse les scénarios les plus risqués pour le portefeuille. Ses algorithmes prennent en compte divers facteurs, tels que les changements de prix des actifs, la volatilité, et le temps restant jusqu’à l’expiration des contrats d’options (DTE), pour calculer les exigences de marge. À côté de cela, il existe aussi la marge d’exposition « standard » qui vient compléter la marge SPAN en couvrant des risques qui pourraient être négligés par la marge SPAN. Ensemble, elles protègent le broker vis-à-vis du défaut de paiement.

Définition et origine

La marge SPAN a été développée comme un système d’évaluation du risque global d’un portefeuille de trading. Adoptée par de nombreuses bourses et courtiers, cette méthode s’appuie sur des algorithmes plus ou moins complexes dans le but d’analyser et de fixer les exigences de marge en fonction du risque global.

Le calcul de la marge se fait généralement après avoir établi la marge SPAN, qui sert de couche de sécurité additionnelle. Par exemple, pour les contrats à terme sur indices, la marge est habituellement un pourcentage de la valeur totale du contrat. Cela signifie que vous devez tenir compte à la fois de la marge SPAN et de la marge d’exposition pour évaluer votre marge totale.

En pratique, lors de l’ouverture d’une position sur les marchés des futures ou des options, vous devez verser la marge initiale, qui comprend la marge SPAN et la marge d’exposition. Cela garantit à votre broker que vous avez suffisamment de fonds pour couvrir les pertes dans des conditions de marché extrêmes.

La différence fondamentale entre ces deux types de marges réside dans leur approche du risque : la marge SPAN se concentre sur les risques probables basés sur des scénarios standards, tandis que la marge d’exposition vise à couvrir des risques moins fréquents mais potentiellement plus graves.

Cet article se concentrera surtout sur la marge dite « classique ». Le mécanisme de marge SPAN fera l’objet d’un article spécifique.

Les termes à connaître

- Règlement T (Regulation T) : Établi par la Réserve Fédérale des États-Unis, ce règlement dicte l'apport en marge initial requis pour les transactions sur titres. Il spécifie les exigences minimales de marge pour les achats d'actions et influence indirectement les calculs de marge pour les options.

- FINRA (Financial Industry Regulatory Authority) : Cet organisme réglementaire supervise les brokers et les transactions sur les marchés boursiers américains. En complément du Règlement T, la FINRA édicte des règles additionnelles relatives aux exigences de marge.

- Valeur notionnelle (Notional Value) : La valeur notionnelle d'un contrat à terme représente le montant total du contrat, calculé sur la base du prix de l'actif et de la taille du contrat. Elle correspond à la valeur de marché totale de l'actif que le contrat à terme représente.

- Marge initiale (initial margin) : La marge initiale est le dépôt initial nécessaire pour ouvrir une position sur un contrat à terme. Exprimée en pourcentage de la valeur notionnelle du contrat, elle vise à couvrir les pertes qui pourraient survenir sur la position.

- Marge de maintien (maintenance margin) : La marge de maintien est le montant minimum de fonds qu'un investisseur doit conserver sur son compte pour maintenir ouverte une position sur un contrat à terme. Si le solde du compte descend en dessous de ce niveau, vous fait face à un appel de marge.

- Appel de marge (margin call) : Un appel de marge se produit lorsque le solde du compte d'un investisseur chute en dessous de la marge de maintien exigée. Vous devez alors ajouter des fonds supplémentaires pour remonter le solde au niveau de la marge initiale ou bien réduire votre position.

- Liquidation automatique : En cas de non-réponse à un appel de marge, votre courtier peut procéder à la fermeture automatique (liquidation) de la position pour limiter les pertes et assurer le respect des exigences de marge du compte.

Marge sur future (ou contract à terme)

Définition d'un contract future

Un contrat à terme, ou « future », est un accord pour acheter ou vendre un actif à un prix fixé d’avance, à une date future déterminée. Ce type de contrat peut concerner différents produits : matières premières, indices boursiers, devises, et même taux d’intérêt.

La standardisation est une caractéristique essentielle des contrats à terme, car elle assure l’uniformité des quantités et des qualités. Sa consultation va vous fournir des informations nécessaires à sa bonne utilisation. L’ensemble de ces caractéristiques se trouve sur une fiche technique disponible sur les sites internet des émetteurs de ces produits.

Contrairement à une option, un contrat à terme engage fermement les parties à réaliser la transaction à la date prévue. Le vendeur doit fournir l’actif, et l’acheteur l’acquérir au prix convenu, sauf si le contrat est résolu ou compensé avant. De plus, les contrats à terme peuvent vous servir à gérer les risques. Ils vous offrent une certaine protection contre les fluctuations des prix. Consultez notre article suivant pour en savoir plus.

Les contrats à terme permettent l’usage de compte sur marge et de levier. En achetant un contrat sur le S&P 500, vous ne payez pas la totalité du contrat immédiatement, mais vous devez satisfaire une marge initiale, qui variera en fonction de l’horizon d’investissement. La marge initiale est une petite part de la valeur totale du contrat. Utiliser le levier va vous permettre d’augmenter votre potentiel de profit, mais aussi les risques, car le levier amplifie les variations de prix de l’actif.

La détermination des exigences de marge pour les contrats à terme repose sur une analyse des risques. Cette analyse dynamique permet d’ajuster les exigences de marge en fonction de facteurs comme la volatilité. La marge représente la somme d’argent nécessaire à déposer en garantie sur votre compte pour couvrir le contrat. La marge par contrat est fixée par la bourse elle-même, ce qui explique qu’elle peut varier d’une bourse à l’autre, en plus des paramètres énumérés précédemment.

Etude de cas

Afin illustrer le calcul de la marge sur un contrat à terme, prenons un exemple concret avec un contract S&P500

Pour calculer la marge d’un contrat à terme E-mini S&P 500 (ES), nous devons prendre en compte les différents types de marges : la marge initiale et la marge de maintien, aussi bien pour les opérations intraday (au cours de la journée) que pour les opérations overnight (d’une journée à l’autre).

Opérations à l'achat au cours de la journée (intraday)

- Marge initiale intraday : Quand vous ouvrez une position intraday sur le contrat E-mini S&P 500, vous devrez déposer une marge initiale de 8 624,05 $.

- Marge de maintien intraday : Pour maintenir cette position ouverte au cours de la même journée, vous devez vous assurer que le solde de votre compte ne descende pas en dessous de 7 840,05 $. Si cela se produit, vous recevrez un appel de marge et devrez ajouter des fonds pour maintenir la position.

Opérations à l'achat sur plusieurs jours (overnight)

- Marge initiale overnight : Si vous gardez la position ouverte d'une journée à l'autre (overnight), la marge initiale requise augmente à 12 320,08 $. Cela est dû au risque associé au maintien d'une position sans surveillance durant les heures de clôture du marché.

- Marge de maintien overnight : Pour une position overnight, la marge de maintien est de 11 200,07 $. Si le solde de votre compte descend en dessous de ce montant, vous devrez répondre à un appel de marge en ajoutant des fonds ou en réduisant votre position.

Opérations à la vente

- Marge initiale et de maintien pour une position à découvert overnight : Si vous détenez une position à découvert (vente) overnight, les montants requis pour la marge initiale et la marge de maintien sont respectivement de 12 320,08 $ et 11 200,07 $. Ces montants sont identiques aux marges exigées pour une position overnight standard.

Ces exigences de marge, calculées en dollars américains (USD), varient selon la nature de la position, qu’elle soit intraday ou overnight, et selon qu’il s’agisse d’une position à découvert ou non. Les marges sont plus élevées pour les positions overnight en raison du risque accru pour le courtier, lié au maintien d’une position pendant que le marché est fermé.

Exigences générales de marge avec les options

La marge dans le contexte des options, tout comme pour les contrats à terme, n’est pas seulement un levier financier. Elle représente plutôt une forme de garantie ou de dépôt de sécurité, essentielle pour couvrir les risques liés aux positions sur les options.

Comment fonctionne une option ?

Une option est un contrat qui donne le droit, mais non l’obligation (contrairement à un contrat à terme), d’acheter ou de vendre un actif à un prix prédéfini, appelé le prix d’exercice (strike). Ce droit peut être exercé pendant une période déterminée ou à une date spécifique, connue sous le nom d’échéance. Pour plus d’informations, consultez notre article dédié aux options. Pour une introduction approfondie aux options, veuillez consulter notre section ‘Introduction aux options’.

Qu'est-ce que la marge sur options ?

La marge sur options est le montant que vous devez déposer pour sécuriser votre stratégie, qui peut se composer d’une ou plusieurs options, voire dans certains cas des options avec d’autres produits comme un future. La marge dans le trading d’options vise à protéger le courtier et votre compte contre les pertes qui pourraient dépasser le dépôt initial.

Réglementation et exigences

Les exigences de marge pour les options sont principalement réglementées par la Réserve Fédérale via le Règlement T et par la FINRA. Le Règlement T spécifie les exigences de marge initiale, tandis que la FINRA, notamment à travers la règle 4210, définit des exigences supplémentaires couvrant une variété de positions d’options.

Types de Marge

Dans le trading d’options, il existe principalement deux types de marges :

- Marge Basée sur les Règles : Cette méthode utilise des formules prédéfinies pour calculer la marge nécessaire pour chaque type de position d'option, sans tenir compte de la corrélation entre les instruments du portefeuille.

- Marge de Portefeuille : Une approche plus sophistiquée qui évalue le risque global d'un portefeuille, en tenant compte de la diversification et des couvertures croisées, pouvant souvent réduire les exigences de marge.

Quand on parle de trading en général, cette partie est souvent négligée, mais la maîtriser et comprendre ses subtilités est nécessaire pour éviter les appels de marge qui rappelons-le, surviennent quand la valeur du compte passe sous le minimum requis. Vous devez également être conscients que les politiques de marge des courtiers peuvent être plus strictes que les minimums réglementaires et peuvent nécessiter des dépôts supplémentaires ou la fermeture de positions pour couvrir les déficits. La marge offre une protection à la fois pour votre courtier et pour vous, investisseur limitant les pertes à la marge déposée.

Etude de cas d'exigences de marge

Dans le but d’illustrer nos propos, examinons quelques scénarios courants dans le trading d’options, qui vont vous offrir une perspective pratique sur ces concepts théoriques.

Vente d'une Option call

En utilisant la formule fournie par notre courtier, on peut effectuer le calcul comme suit :

Calcul de la marge initiale

La formule de la marge initiale pour une option indexée est :

Marge initiale = prix de l’option + max((15% × prix de l’action sous-jacente−montant hors de la monnaie),(10% × prix de l’action sous-jacente))

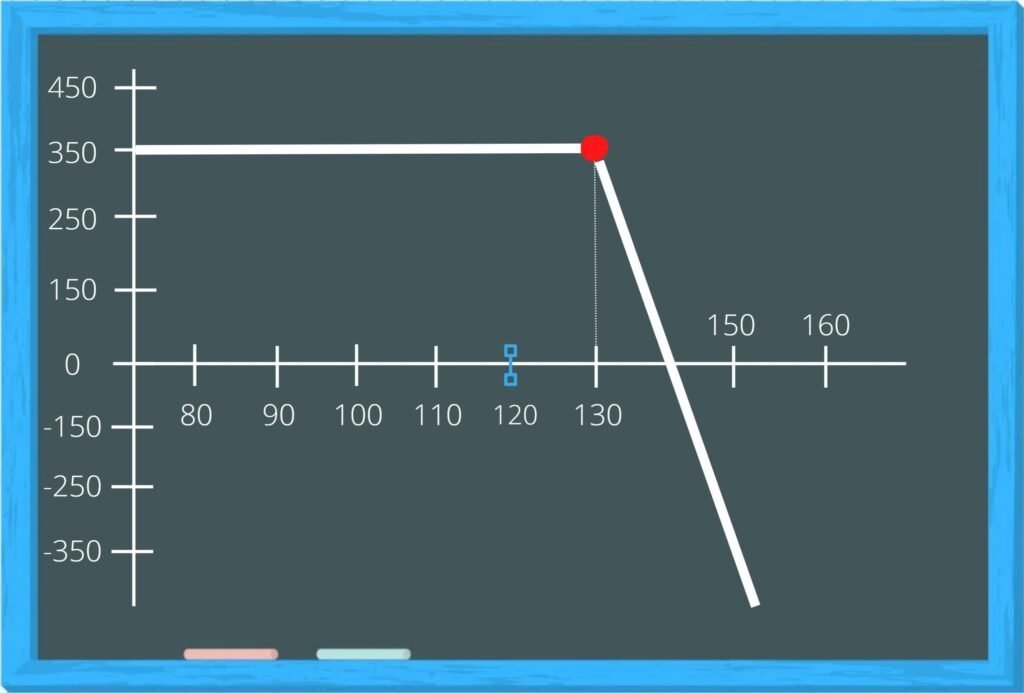

Sell Call

Nos variable :

- Prix de l’option (prime reçue) : 35 USD

- Prix du sous-jacent : 120 USD

- Prix d’exercice (strike) : 130 USD

La formule :

- 15% du prix de l'action sous-jacente - Montant hors de la monnaie = 15% de 120 USD - 10 USD = 18 USD - 10 USD = 8 USD

- 10% du prix de l'action sous-jacente = 10% de 120 USD = 12 USD Le maximum entre ces deux valeurs est 12 USD.

Le resultat :

Donc, la marge initiale = prix de l’option + maximum des deux calculs ci-dessus = 35 USD + 12 USD = 47 USD

Achat d'une option Call

Calcul de la marge initiale

Dans le cas de l’achat d’une option, le processus est très simple : la marge demandée correspond au risque maximal que vous encourez si le marché chute en dessous de votre prix d’exercice (strike). Ainsi, si votre perte maximale est de 150$, votre marge sera également de 150$. C’est la somme d’argent que votre courtier va vous demander de verser avant d’ouvrir votre position. Dans certains cas spécifiques, comme l’achat d’options à très long terme (LEAPS) dont le prix peut être très élevé, votre courtier peut appliquer différentes formules spécifiques afin de vous permettre d’acheter vos options sans devoir débourser la totalité du prix habituellement demandé.

Sell Call

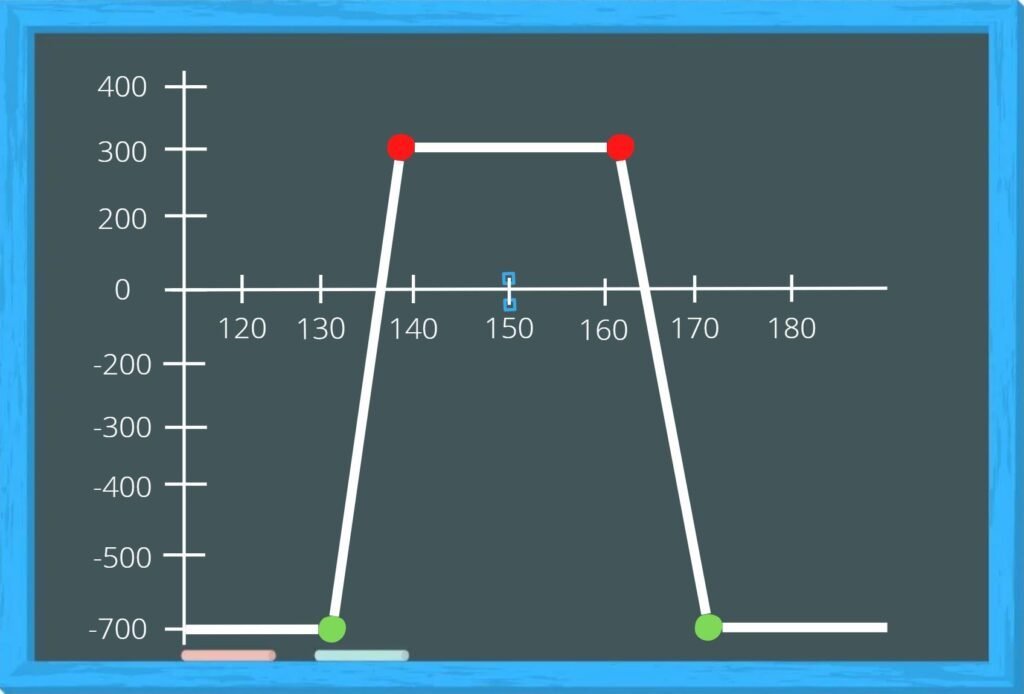

Etude de la marge avec un iron condor

Calcul de la marge initiale

Pour calculer la marge initiale d’un Iron Condor standard, c’est beaucoup plus simple : votre risque maximal ne peut pas dépasser la somme engagée lors de l’ouverture de la position. Cependant, cela n’est pas toujours le cas lorsque les jambes (legs) de l’Iron Condor sont extrêmement éloignées ou lorsque les échéances entre ces jambes ne sont pas égales. Dans ce cas, il est nécessaire de consulter en détail les exigences de marge proposées par votre courtier avant l’ouverture d’une position.

Les exigences de marge peuvent être modifiées par votre courtier, en raison de différents facteurs qu’il estime importants, tels que la volatilité, la disponibilité des options en fonction des échéances, ou encore la date d’expiration du trade.

Exigences de marge : options VS contrats à terme

Dans le trading d’options, les exigences de marge dépendent de la nature de la position. Pour les options achetées, aucune marge n’est généralement requise car le risque est limité à la prime payée. En revanche, pour les options vendues, en particulier les options nues, une marge plus ou moins conséquente est nécessaire pour couvrir les risques.

Concernant les contrats à terme, une marge est toujours requise, que la position soit longue ou courte. Cette marge garantit l’exécution du contrat et comprend une marge initiale, qui représente un pourcentage de la valeur notionnelle du contrat, ainsi qu’une marge de maintenance, comme nous l’avons vu précédemment. Si le solde tombe en dessous de ce seuil, un appel de marge est déclenché, nécessitant un dépôt supplémentaire ou un allégement de la position pour maintenir le niveau requis de marge

Analyse des risques : contrats à terme VS options

Les produits à terme (futures) et les options présentent chacun des risques bien spécifiques. Bien que tous deux soient des dérivés, leur structure et leur profil de risque diffèrent.

Risques associés aux futures

- Risque de marché : Les futures sont très sensibles aux fluctuations du marché, avec leur valeur étroitement liée au prix de l'actif sous-jacent.

- Risque de levier : Le levier élevé des produits à terme peut amplifier les gains et les pertes.

- Appels de marge : Ils nécessitent une marge initiale et de maintenance.

- Risque de liquidité : Sur des marchés moins liquides, certains contrats à terme peuvent présenter un risque de liquidité, rendant difficile l'entrée ou la sortie de positions.

Risques associés aux options

- Risque limité pour les acheteurs : Le risque est généralement limité à la prime payée, offrant une protection dans des marchés volatils.

- Risque illimité pour les vendeurs : En particulier pour ceux qui vendent des options non couvertes, le risque de pertes peut être illimité.

- Complexité des stratégies : Les options permettent l'élaboration de stratégies complexes qui ne sont pas toujours maîtrisées.

Les futures impliquent un risque direct lié aux mouvements du marché et à l’effet de levier, tandis que les options offrent plus de flexibilité et un risque global plus gérable, même si leur complexité ne doit pas être négligée.

Conclusion

Marge SPAN vs Marge Standard

- Marge SPAN : La marge SPAN est conçue pour évaluer les risques les plus probables en utilisant des scénarios standards. Elle analyse l'impact de différents facteurs de marché sur un portefeuille pour déterminer la marge requise.

- Marge standard : En complément de la marge SPAN, la marge standard couvre les risques moins fréquents mais potentiellement plus graves. Elle agit comme un filet de sécurité supplémentaire, offrant une protection contre des pertes inattendues ou exceptionnelles.

- Calcul des marges : Le calcul des marges prend en compte les fluctuations de prix, la volatilité et le délai restant jusqu'à l'expiration des contrats. Ces éléments sont incontournables pour estimer la marge nécessaire afin de couvrir les risques.

- Importance des marges : Les marges jouent un rôle clé en assurant la stabilité financière dans le trading d'options et de futures, garantissant que les investieurs disposent des fonds nécessaires pour couvrir d'éventuelles pertes dues à des mouvements de marché.

Différences entre Options et Futures

- Options : Les options limitent le risque pour les acheteurs au montant de la prime payée, tandis que les vendeurs peuvent faire face à un risque illimité, particulièrement avec des options non couvertes ou dans des stratégies complexes.

- Futures : Les contrats à terme exigent des marges initiales et de maintenance pour toutes les positions, assurant l'obligation de réaliser la transaction à l'échéance. Ils présentent un profil de risque plus direct, lié aux mouvements du marché.

Risques Associés

- Futures : Les contrats à terme, avec leur levier potentiellement élevé, sont très sensibles aux fluctuations du marché, pouvant entraîner d'importantes variations de gains ou de pertes.

- Options : Les options offrent diverses stratégies de trading et une potentiellement protection. Toutefois, elles peuvent s'avérer risquées pour les vendeurs, surtout lors de la vente d'options non couvertes.

La marge est un élément a maitriser afin gérer efficacement les risques. La marge sert non seulement de levier financier, mais elle est surtout une mesure de précaution.

https://fr.freepik.com/icone/affaires-finances_3668762#fromView=search&term=portefeuille&page=1&position=49&track=ais

https://fr.freepik.com/vecteurs-libre/illustration-du-concept-analyse_7069167.htm#&position=23&from_view=author&uuid=09a7fc48-9e03-4af1-bb00-26f7b2affaf1

https://www.finra.org/rules-guidance/rulebooks/finra-rules/4210

https://www.investopedia.com/terms/o/option-margin.asp

https://www.finra.org/rules-guidance/key-topics/margin-accounts

https://cdn.cboe.com/resources/membership/Margin_Requirement_Examples.pdf

https://www.finra.org/rules-guidance/rulebooks/finra-rules/4210

Inscrivez vous à notre newsletter

Recevez nos articles et analyses directement dans votre boîte mail. Abonnez-vous dès maintenant à notre newsletter gratuite et ne manquez pas nos dernières actualités.

Découvrez également

Consultez nos articles pour en apprendre davantage sur le fonctionnement des options et sur notre approche unique à leur égard.

Explorez nos différentes approches en matière d’options, allant du classique ‘Iron Condor’ à nos structures les plus spécifiques.

Cette section centralise toutes nos études et analyses qui s’appuient principalement sur nos outils et indicateurs.

Vous débutez avec les options et vous ne savez pas par où commencer ? Cette section est faite pour vous !

Les articles, conseils, commentaires et opinions formulés sur Sigmas7 n’ont pas pour vocation de constituer des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier ou des contrats financiers énumérés à l’article 314-31-1 du RGAMF et à l’article L. 533-12-7 du code monétaire et financier. En outre, ils ne peuvent remplacer un conseil personnalisé prodigué par une personne habilitée à la suite d’une étude approfondie des besoins de son client. Sigmas7 n’est en aucun cas une offre de conseil en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. À toutes fins utiles, nous rappelons à nos lecteurs que les performances passées ne préjugent pas des performances futures et que l’investissement comporte un risque de perte en capital.