Qu'est-ce que c'est une option LEAPS Long-Term Equity Anticipation Securities ?

Sommaire

Introduction

Que se cache-t-il derrière l’acronyme LEAPS, ou Long-Term Equity Anticipation Securities ? Il s’agit, en fait, d’options ayant une durée de vie beaucoup plus longue que les options standard. Mais qu’est-ce que cela change pour nous, investisseurs ?

Définition

Les options LEAPS fonctionnent de manière similaire aux options classiques. En achetant une option LEAPS, vous bénéficiez des mêmes droits et êtes soumis aux mêmes obligations en cas de vente. La seule variable qui change est la date d’expiration. Contrairement aux options classiques, qui expirent généralement dans l’année en cours, les options LEAPS peuvent avoir une durée de vie dépassant les quatre ans.

Pourquoi choisir une option LEAPS ?

Vous pouvez envisager les options LEAPS pour diverses raisons :

- L'horizon de temps : Comme nous l'avons abordé précédemment, une option LEAPS vous permet d'investir indirectement dans une action sur une période plus prolongée que ce qui est possible avec une option classique.

- La valeur temps : Avec les options de type LEAPS, la valeur temps est nettement plus élevée en raison de l'échéance plus lointaine. Cependant, cette valeur temps a un coût. En règle générale, une option LEAPS a une prime plus significative.

- L'effet de levier : Posséder une option call LEAPS sur le long terme vous permet de bénéficier de la variation du delta de l'option sans avoir à acheter les actions directement.

Sans oublier le fait d’utiliser les options LEAPS comme couverture long terme. Vous allez, par exemple, pouvoir couvrir vos actions avec des options ; cela va vous permettre de faire face à des environnements de marché plus compliqués, mais sans avoir à vous séparer de tout ou partie de vos actions

Quelles caractéristiques composent une option de type LEAPS ?

Une durée d'expiration prolongée

Comme nous venons de le voir, les LEAPS se démarquent des options et autres produits dérivés par une caractéristique principale : leur durée d’expiration lointaine.

Contrairement aux options traditionnelles, qui ont tendance à expirer dans un délai de quelques jours à un an, les options LEAPS étendent cet horizon jusqu’à plus de quatre ans. Cette durée étendue est le fondement même de leur nom – Long-Term Equity AnticiPation Securities. Cette caractéristique vous offre, par exemple, la possibilité de monter des stratégies sur certains mouvements futurs et cela sur une période beaucoup plus longue, sans être forcément trop handicapé par la valeur temps.

Cette prolongation de la durée jusqu’à l’expiration vous permettra d’approcher différemment le trading d’options, peut-être plus dans un style d’investissement à long terme, et cela ouvre la porte à de nouvelles stratégies.

Analyse des différences par rapport aux options classiques

Bien que le fonctionnement des LEAPS soit similaire à celui des options standard, en ce qui concerne le droit de l’acheteur et l’obligation du vendeur, les LEAPS demandent une approche différente en termes de stratégie et de gestion des risques.

En raison de leur échéance plus lointaine, les primes pour les LEAPS tendent à être plus élevées. Cela reflète la plus grande probabilité d’évolution du marché sur une période plus longue. On peut penser que cela augmente les chances pour l’option d’être exercée avec profit, d’où un certain ajustement du prix par rapport aux options classiques

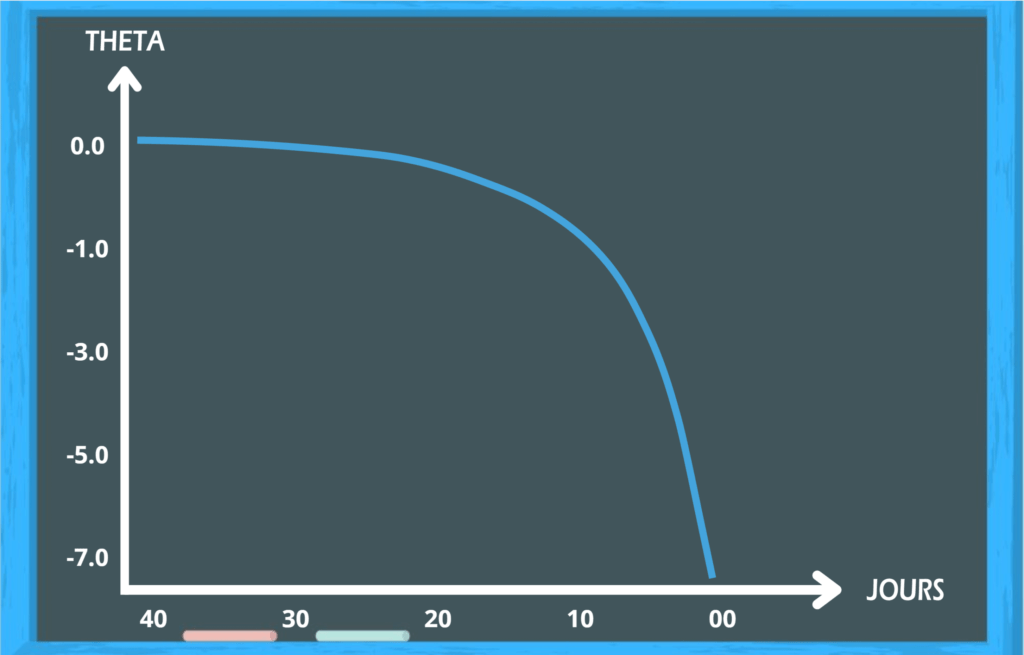

Deuxièmement, la sensibilité des LEAPS aux « Greeks » – delta, gamma, theta et vega – diffère de celle des options à courte durée. Prenons l’exemple du theta ; la décroissance temporelle impacte les LEAPS de manière moins immédiate, vous offrant un délai plus long avant que cette valeur temporelle commence à fortement s’éroder.

À l’inverse, si dans vos stratégies vous êtes généralement vendeur d’options et percevez la prime, les options LEAPS ne sont pas forcément un bon choix ! Pourquoi ? Car, bien que leur valeur temps soit extrêmement élevée, gardez à l’esprit que vous pouvez être assigné et être dans l’obligation de livrer les options le moment venu, comme cela est le cas avec les options dites « classiques ».

On qualifie les options de LEAPS lorsqu’elles ont une durée de vie habituellement supérieure à 1 an, mais une option LEAPS ne restera pas long terme durant toute sa durée de vie. Quand celles-ci voient leur échéance se rapprocher, elles deviennent standard et se comportent comme des options standard.

Et les Greeks dans tout ça ?

Le Delta

Dans le cas des options traditionnelles, le delta varie plus fortement, surtout quand l’option est (ATM), cette variation s’accentuant à l’approche de l’échéance. Cela signifie qu’une légère modification du prix de l’actif sous-jacent peut entraîner une plus grande variation du prix de l’option. À l’opposé, pour les LEAPS, caractérisés par une échéance plus lointaine, le delta fluctue moins rapidement, rendant leur prix moins sujet aux variations à court terme.

Le Gamma

Le gamma quantifie le changement du delta en fonction des mouvements de prix de l’actif sous-jacent. Étant la première dérivée du delta, il évolue de façon similaire. Pour les options standards, le gamma atteint généralement des valeurs plus élevées, en particulier à mesure qu’elles se rapprochent de leur échéance. Les LEAPS, bénéficiant d’une expiration plus étendue, affichent un gamma moins élevé,

Le Theta

Le theta mesure la diminution de la valeur temporelle d’une option. Pour les options standards, le theta augmente à l’approche de l’échéance, accélérant la perte de valeur de l’option. À l’inverse, les LEAPS présentent un theta réduit, lorsqu’ils sont éloignés de leur date d’expiration, ce qui implique qu’une baisse de leur valeur due au temps est moins marquée.

Le Vega

Enfin, le vega mesure la sensibilité du prix de l’option aux variations de la volatilité du marché. Les LEAPS ont généralement un vega plus élevé que les options classiques, car leur longue durée de vie leur donne une exposition plus conséquente aux mouvements de volatilité. Ce qui se traduit par des prix des LEAPS plus sensibles par rapport aux options classiques.

Quels sont les avantages à utiliser les options LEAPS ?

Un bon ratio risque rendement ?

On a vu précédemment que l’un des attraits majeurs des options LEAPS réside dans leur capacité à fournir un fort effet de levier. Concrètement, cela signifie que vous pouvez contrôler une grande quantité d’actions avec un investissement minimal. Cet investissement est en réalité uniquement le coût de la prime de l’option call que vous allez verser au vendeur. Ce levier permet de multiplier vos gains, tout en gardant le risque limité à la perte de la prime versée au vendeur pour le droit d’exercer l’option.

Prenez par exemple, une situation dans laquelle vous êtes plutôt optimiste quant à l’évolution future d’une action, mais vous êtes réticent à engager le capital nécessaire pour acheter les actions en raison d’incertitudes à court terme. En achetant des calls LEAPS, vous allez bénéficier de la valorisation des actions sans devoir investir le montant total requis pour posséder les actions directement. Car je vous rappelle que les options sont des produits dérivés. Si les actions évoluent comme prévu, le retour sur investissement via les LEAPS peut surpasser de loin ce qui aurait été réalisable avec un investissement direct en actions à montant égal.

Un autre moyen de générer des plus-values est de vendre des options LEAPS dans le but de récolter la prime. En échange, vous pouvez être assigné à livrer le produit sous-jacent au prix convenu (prix d’exercice).

Les LEAPS vous offrent un équilibre intéressant entre le potentiel de gain et la gestion du risque, tout en vous fournissant la flexibilité nécessaire qui va vous permettre de vous engager dans des stratégies plus sophistiquées de hedging et de spéculation, par exemple.

Quelle stratégie adopter avec les options LEAPS ?

Etude de cas

Acheter des calls LEAPS afin de spéculer à la hausse

L’achat de calls LEAPS est une stratégie classique si votre but est d’investir à long terme dans un marché, mais en minimisant le capital engagé. En achetant un call LEAPS, vous acquérez le droit d’acheter l’actif sous-jacent à un prix fixe avant l’expiration de l’option, ce qui va vous permettre de bénéficier d’une hausse des prix avec un investissement initial relativement faible

Imaginons le scénario suivant : vous êtes convaincu que les actions de l’entreprise AEY vont exploser dans les années à venir suite à votre analyse. En achetant un call LEAPS avec une échéance de deux à trois ans, vous vous positionnez pour capturer cette hausse de marché sans pour autant immobiliser la somme nécessaire à l’achat direct des actions. Si vos prédictions s’avèrent correctes, le rendement sur l’investissement via le LEAPS peut être très important. Cette même manœuvre via l’achat direct des actions aurait généré de gros risques et un capital immobilisé conséquent.

Utiliser des puts LEAPS pour se protéger contre les baisses

D’autre part, les puts LEAPS peuvent servir d’instrument de couverture dans le cas où votre portefeuille se voit exposé à un risque de baisse de marché. En achetant un put LEAPS, vous obtenez le droit de vendre l’actif sous-jacent à un prix prédéterminé, vous offrant une assurance contre une dépréciation de la valeur des actions que vous détenez.

Par exemple, considérez un investisseur possédant un large portefeuille d’actions dans divers secteurs, qui anticipe des turbulences économiques ou des corrections de marché sur le moyen, long terme. En se dotant de puts LEAPS sur des indices ou des actions spécifiques, il peut verrouiller un prix de vente minimum pour ses actions, protégeant ainsi son portefeuille contre une chute des marchés. Cette stratégie offre la conservation des actions sans pour autant être exposé à un risque trop important durant la vie de l’option LEAPS.

Quels sont les inconvénients à l'utilisation d'options LEAPS ?

On a vu ensemble que les options LEAPS (Long-Term Equity Anticipation Securities) offrent de nombreux avantages dans le cas où vous souhaitez une exposition à long terme aux mouvements de prix des actions, ou encore dans une optique de couverture. Mais elles présentent aussi certaines limites à ne pas négliger. Ces contraintes peuvent influencer vos stratégies et résultats.

Un coût élevé

Les primes des LEAPS, (qui représentent le coût d’achat de l’option), sont généralement plus élevées que celles des options standard. Cette évolution s’explique par la valeur temporelle étendue des LEAPS : plus la période jusqu’à l’expiration est longue, plus l’option a de chances de devenir profitable. Effectivement un coût élevé peut être justifié par le potentiel de gain plus élevé, mais cela est à prendre en compte dans votre money management. À l’inverse de l’achat en actions (où quoi qu’il arrive, vous conservez vos actions), dans le cas de l’achat d’une option, une fois la date d’expiration franchie, si l’option expire sans aller dans votre sens, vous ne conservez pas le sous-jacent ; vous perdez la prime versée au vendeur.

A contrario, en tant que vendeur, vous percevez une prime plus importante, mais cela va avec l’obligation de livraison du produit sous-jacent si assignation il y a ! Gardez à l’esprit que dans certaines conditions, vous pouvez être exercé à tout moment et être dans l’obligation d’honorer vos engagements.

Anticiper l'évolution de la volatilité et du theta

La valorisation des options LEAPS est également influencée par la volatilité du marché. Une volatilité élevée peut entraîner une augmentation des prix des options, car elle augmente la probabilité de mouvements de prix de l’actif sous-jacent, tandis qu’une diminution de la volatilité peut réduire la valeur des options LEAPS. De même, bien que la dépréciation temporelle (theta) soit moins prononcée pour les LEAPS en raison de leur durée étendue, elle s’accélère à mesure que l’option se rapproche de son expiration.

Vous devez garder à l’esprit que, comme toute option, les options LEAPS possèdent une échéance. Cela est à prendre en compte dans le dimensionnement de votre stratégie, les options évoluant tout au long de leur durée de vie. Elles ne se comportent pas de la même manière à leurs différents stades de maturité. Sans compter le fait de devoir dans certains cas, rouler vos options afin de conserver votre couverture une fois la date d’échéance passée.

Quelles sont les bonnes pratiques à adopter ?

- Faire le bon choix : Vos choix entre option traditionnelle ou option LEAPS doivent refléter vos anticipations du marché et vos objectifs à court ou long terme. Par exemple, si vous anticipez une hausse du cours d'une action sur plusieurs années, opter pour l’achat de calls LEAPS peut être une chose intéressante. Mais sans oublier qu’une option ne se comporte pas comme une action.

- Utiliser la Volatilité Implicite à votre avantage : La volatilité implicite a une grande influence sur le prix des options en général. Choisissez des options LEAPS lorsque la volatilité implicite est basse, cela va vous éviter le paiement de primes excessives. Inversement, dans le cas où vous êtes vendeur d'option

- Ne pas négliger la liquidité : La liquidité est extrêmement importante, car elle affecte votre capacité à ouvrir ou fermer une position. Or, si vous souhaitez revendre vos options, trouver un acheteur est nécessaire. Les options LEAPS, étant des produits moins populaires que les options standard, surveiller cette variable est crucial lors du montage de vos stratégies. Repérer des échéances et des prix d'exercice avec un large volume et un open interest, ainsi que des écarts bid-ask serrés, vous permettra généralement de bénéficier d'une meilleure exécution.

- L'anticipation & l'analyse : Établir un plan de trading composé de différents scénarios possibles : On l'oublie trop souvent, mais acheter ou vendre des options sans plan et stratégie n'est pas une situation d'avenir. Les options standard ou LEAPS sont simplement des outils, mais sans scénario bien défini, tant sur le plan temporel que directionnel, l'utilisation d'options sans scénario de marché ne vous conduira à rien.

Conclusion

Dans quelles conditions envisager l'utilisation d'options LEAPS ?

- Utiliser le delta : Les options LEAPS sont intéressantes si vous avez une forte conviction directionnelle sur l'avenir du marché ou d'un secteur sur une période définie. Cela représente une bonne alternative à l'utilisation des actions ou indices.

- La flexibilité et la couverture : Dans des environnements incertains, les options LEAPS peuvent servir d'instruments de couverture, vous permettant de couvrir vos investissements en actions sans forcément avoir à vous en débarrasser. Elles vont vous permettre de protéger vos potentielles plus-values ou de vous prémunir contre une perte possible, sans pour autant renoncer à vos actions.

- L'optimisation de votre investissement : À l'instar des options standards, les options LEAPS vous offrent un effet de levier plus important. Cela vous offre une alternative moins coûteuse à l'achat d'actions, tout en fournissant une exposition intéressante aux mouvements de prix à long terme.

Pourquoi les utiliser ?

Dans certains cas, les options LEAPS permettent un ratio risque/rendement plus intéressant comparé à l’achat direct d’actions. Mais ce n’est pas tout ! Elles peuvent aussi être utilisées afin de réaliser des stratégies de couverture. Leur durée de vie étendue par rapport aux options standards vous offre une nouvelle approche stratégique.

Cependant, les coûts des primes élevées dans le cas de l’achat d’une option LEAPS, ainsi que l’impact de la volatilité et du theta, ne sont pas à négliger lorsqu’il s’agit de choisir quelles options utiliser pour monter vos stratégies. »

Les options LEAPS doivent sans aucun doute faire partie de votre caisse à outils de trader d’options. Ce véhicule d’investissement est à la fois flexible et à long terme, sans oublier le fait qu’il peut vous apporter de la couverture et du rendement s’il est dimensionné et maîtrisé correctement. Toutefois, comme toute stratégie, les LEAPS ne sont pas sans risque, cela est essentiellement lié à leur coût et à leur échéance prolongée.

https://www.freepik.com/icon/clock_3575049#fromView=search&page=1&position=59&uuid=283e4cd5-4645-46c5-bb1e-0d9d85689e71

- Options as a Strategic Investment par Lawrence G. McMillan

- The Options Playbook par Brian

- Option Volatility & Pricing: Advanced Trading Strategies and Techniques » par Sheldon Natenberg

- Investopedia (investopedia.com)

- The Options Industry Council (OIC) (optionseducation.org)

- Cboe Global Markets (cboe.com)

Inscrivez vous à notre newsletter

Recevez nos articles et analyses directement dans votre boîte mail. Abonnez-vous dès maintenant à notre newsletter gratuite et ne manquez pas nos dernières actualités.

Découvrez également

Consultez nos articles pour en apprendre davantage sur le fonctionnement des options et sur notre approche unique à leur égard.

Explorez nos différentes approches en matière d’options, allant du classique ‘Iron Condor’ à nos structures les plus spécifiques.

Cette section centralise toutes nos études et analyses qui s’appuient principalement sur nos outils et indicateurs.

Vous débutez avec les options et vous ne savez pas par où commencer ? Cette section est faite pour vous !

Les articles, conseils, commentaires et opinions formulés sur Sigmas7 n’ont pas pour vocation de constituer des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier ou des contrats financiers énumérés à l’article 314-31-1 du RGAMF et à l’article L. 533-12-7 du code monétaire et financier. En outre, ils ne peuvent remplacer un conseil personnalisé prodigué par une personne habilitée à la suite d’une étude approfondie des besoins de son client. Sigmas7 n’est en aucun cas une offre de conseil en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. À toutes fins utiles, nous rappelons à nos lecteurs que les performances passées ne préjugent pas des performances futures et que l’investissement comporte un risque de perte en capital.