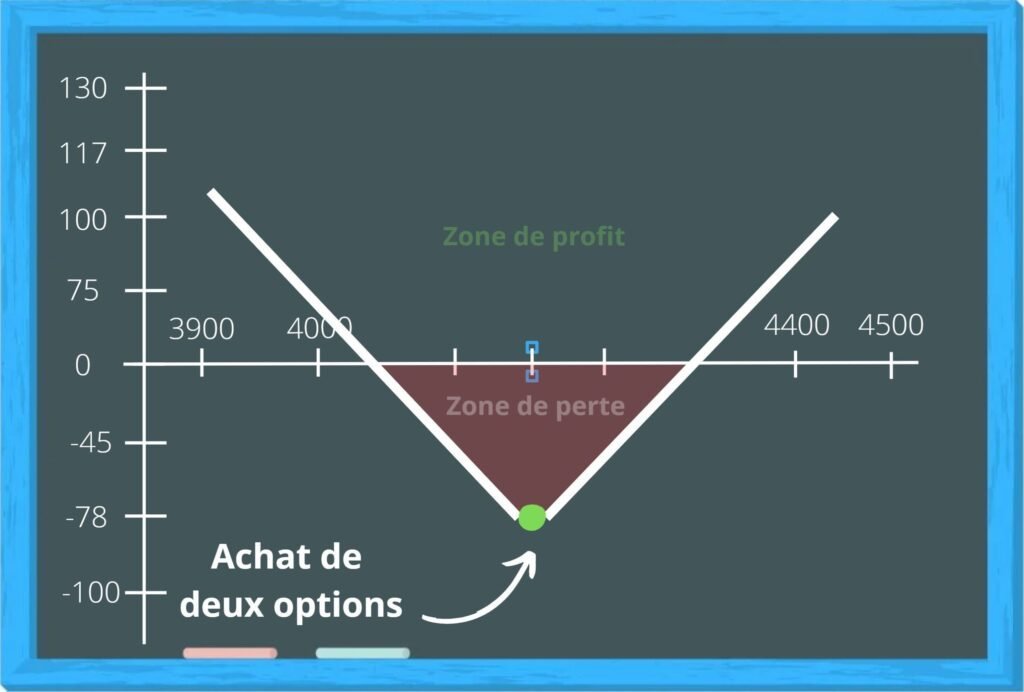

Achat de deux options

Achat de deux options