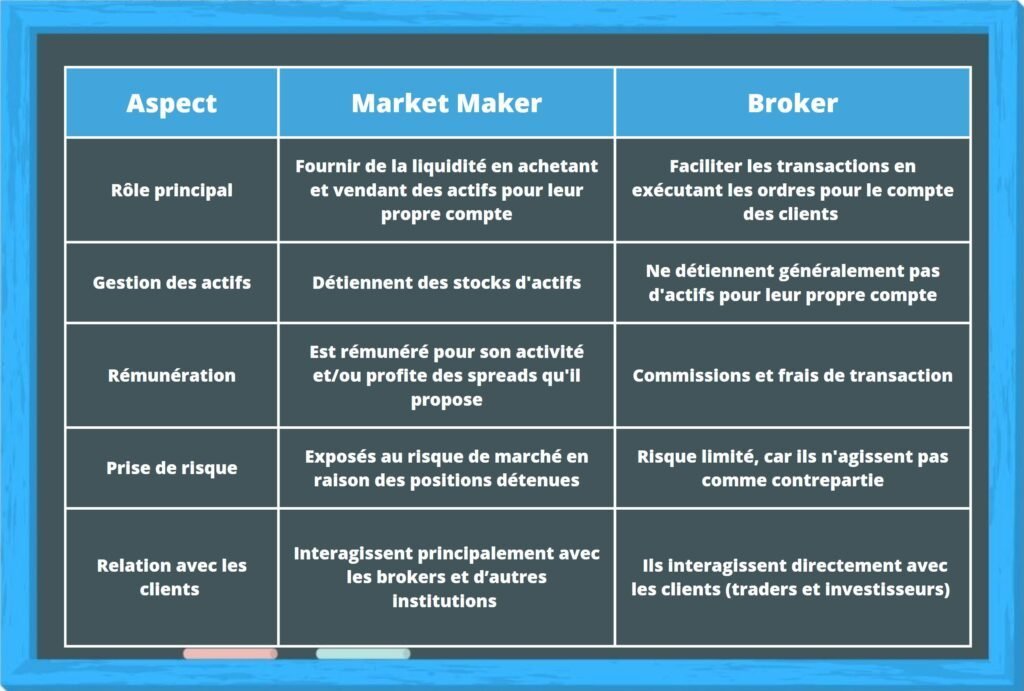

https://fr.wikipedia.org/wiki/Animateur_de_march%C3%A9

https://wholesale.banking.societegenerale.com/fr/lexique-financier/teneur-marche-market-making/

https://www.ig.com/fr/glossaire-trading/market-maker-definition

https://www.freepik.com/icon/market-segment_12822839#fromView=search&page=1&position=3&uuid=6ffe4033-526d-4f1a-a253-bea2ee52634d

https://www.boursica.com/informations-communiques-bourse/article/broker-market-maker.php