- La stratégie du Calendar Spread

Introduction

Le trading d'options

Contrairement à l’achat ou à la vente d’actions ou de produits à terme, le trading d’options offre une approche bien plus flexible. Il vous permet de spéculer dans le but de réaliser des plus-values, mais pas seulement ! Vous pouvez aussi couvrir votre portefeuille contre différents risques, tels que la volatilité ou encore les mouvements de marché.

En combinant différentes options, vous pouvez créer des stratégies qui bien maîtrisées peuvent transformer radicalement votre approche du trading. Ces stratégies peuvent aussi s’adapter aux conditions de marché, qu’il s’agisse de périodes de haute ou de faible volatilité.

Sommaire

Dans notre cas, le Calendar Spread est adapté à un environnement de faible volatilité (dans sa structuration typique). Celle-ci est intéressante car elle permet d’acheter de la volatilité et donc de profiter d’une hausse de volatilité, mais également de jouer avec le temps (Theta) dans le but de dégager un rendement.

Qu'est-ce qu'un Calendar Spread ?

Le Calendar Spread est une stratégie de trading d’options visant à capitaliser sur les différences de dépréciation temporelle (theta) entre les deux options qui le composent. Elle consiste à acheter et vendre deux options du même type, soit deux calls, soit deux puts, portant sur le même actif et ayant le même prix d’exercice (strike).

Toutefois, ces options se distinguent par leurs dates d’expiration différentes. L’objectif est de tirer profit de l’évolution de la valeur temporelle des options au fil du temps, ainsi que des changements dans la volatilité, dans la construction standard de la stratégie.

Définition et explication

Pour mettre en place un Calendar Spread, vous devez acheter une option avec une date d’expiration plus lointaine (position longue), par exemple, 50 DTE (50 jours avant l’expiration) et vendre une option avec une date d’expiration plus proche (position courte), 25 DTE par exemple.

Cette configuration crée une position de débit, où le coût représente une partie du risque maximal. L’idée centrale derrière cette stratégie est que l’option vendue perdra de sa valeur temporelle plus rapidement que l’option achetée, ce qui peut mener à une plus-value.

- Vente d'une option d'achat (Call) 25 DTE

- Achat d'une option d'achat (Call) 50 DTE

Les Calendar Spreads sont particulièrement efficaces dans des marchés où l’on anticipe une hausse de volatilité mais avec peu de mouvement. Cela va vous permettre de bénéficier de la décomposition temporelle de l’option courte, tout en maintenant une position longue.

Quelle différence y a-t-il entre les Calendar Spreads et d'autres stratégies d'options ?

Contrairement à d’autres stratégies comme les straddles, les strangles ou les spreads, qui nécessitent des mouvements de prix importants pour devenir profitables, les Calendar Spreads profitent de la stabilité du prix. Quand les stratégies telles que les spreads se concentrent sur la direction que prendra l’actif sous-jacent, les Calendar Spreads se focalisent davantage sur la volatilité et la décomposition du theta.

Une autre caractéristique distinctive des Calendar Spreads est leur sensibilité aux changements de volatilité. Une augmentation de la volatilité va bénéficier au Calendar Spread, principalement si l’option (longue 50 DTE par exemple) gagne en valeur plus rapidement que l’option courte

Composition d'un Calendar Spread

Les options impliquées (Calls et Puts)

Les Calendar Spreads peuvent être constitués avec des Calls ou des Puts. Le choix entre les deux dépend de votre orientation, même si cela est à peine perceptible. Utiliser des Calls dans un Calendar Spread est intéressant si vous anticipez une légère hausse, à l’inverse l’utilisation d’un Puts s’aligne avec une perspective baissière.

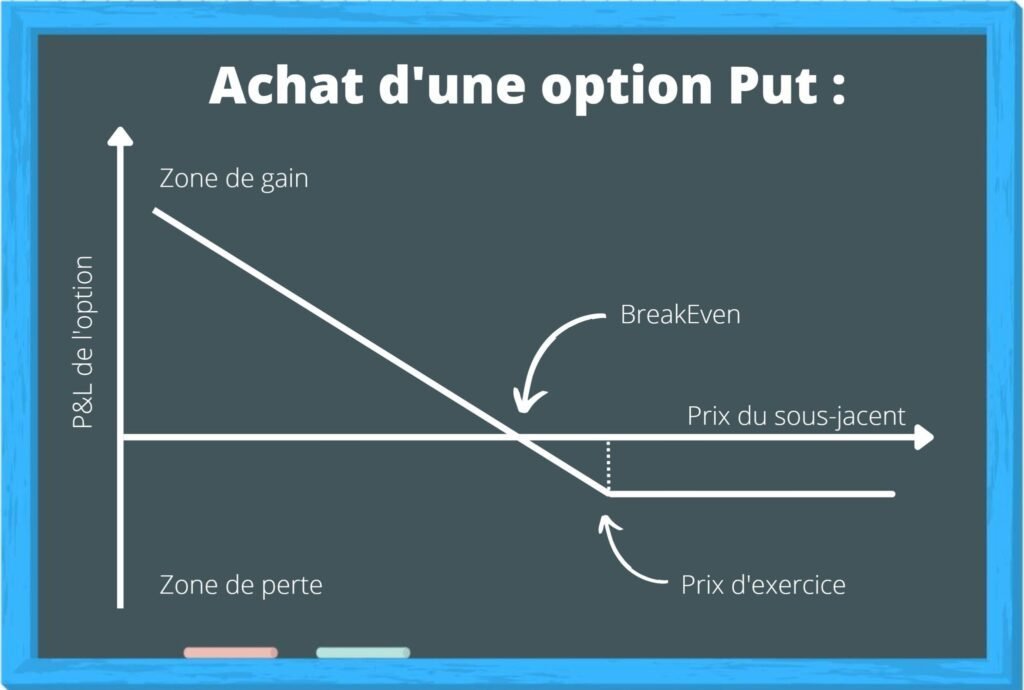

Achat d'une option Put

Vente d'une option Put

Dans les deux cas, l’objectif est de vendre l’option à court terme, qui perd sa valeur plus rapidement (en raison de son theta), et d’acheter l’option à long terme, qui la conserve mieux grâce à une période de plus étendue.

Les dates d'expiration :

Le choix des dates d’expiration est fondamental dans la construction d’un Calendar Spread. L’option vendue doit avoir une date d’expiration proche, ce qui va permettre d’exploiter la décomposition temporelle qui s’accélère à mesure que l’échéance approche. Inversement, l’option achetée doit avoir une date d’expiration plus éloignée, lui permettant de conserver une valeur temporelle et de bénéficier d’une augmentation de la volatilité. Ce différentiel d’expiration crée le spread, qui permet de dégager un profit.

Le rôle du Strike Price ou prix d'exercice

Le Strike, ou prix d’exercice, est un autre aspect vital du Calendar Spread. Pour un spread standard, le strike des deux options, longue et courte, sera le même. Ce choix vise à maximiser votre potentiel de profit si le prix se rapproche ou atteint le strike à l’expiration de l’option courte. Un strike bien choisi permet de positionner la stratégie de manière à bénéficier à la fois des variations modérées du prix ainsi que de la décomposition du thêta.

Pourquoi utiliser un Calendar Spread ?

Maintenant que nous avons compris comment il se construit, nous allons voir ensemble pourquoi utiliser un Calendar Spread.

L’un des principaux attraits du Calendar Spread réside dans sa capacité à exploiter la décomposition temporelle (theta) et les variations de la volatilité (vega). Alors que l’option courte terme perd de la valeur au fil du temps, l’option long terme en gagne. Cette double dynamique permet de tirer parti du marché sans avoir besoin d’un mouvement directionnel.

Risque limité oui & non !

Avec le Calendar Spread, qui est une position de débit, on a tendance à dire que le risque est limité. C’est vrai, dans une certaine mesure, le risque est bien limité mais seulement au sens de l’option à long terme achetée. Pourquoi ? Sa construction se base sur deux échéances différentes ; le coût initial pour sa mise en place ne représente pas forcément la perte maximum. Cet aspect du Calendar Spread est trop souvent négligé mais représente un risque réel, tout comme le risque matérialisé par la ligne de P&L à l’échéance de l’option à court terme, celle-ci n’est pas fixe. Quand on parle de Calendar Spread, cette ligne est mobile du fait de la construction du Calendar Spread avec deux échéances différentes.

La Flexibilité

Comme pour beaucoup de stratégies, les Calendar Spreads peuvent être ajustés en fonction de l’évolution du marché, en roulant les options une nouvelle échéance ou en ajustant les strikes pour mieux s’aligner avec le marché.

Dans quelles conditions de marché mettre en place un Calendar Spread ?

- Marchés à faible mouvement : Les Calendar Spreads excellent dans des environnements où les cours sont amenés à peu évoluer. Dans ces conditions, la stratégie permet de profiter de la décomposition temporelle de l'option courte terme, tout en maintenant une couverture via l'option longue terme.

- Anticipation de changements de volatilité : Cette stratégie est intéressante quand une augmentation de la volatilité implicite est attendue. Par exemple, avant des annonces économiques ou des rapports de résultats d'entreprises. L'incertitude peut augmenter la valeur de l'option longue terme plus que celle de l'option courte terme. Mais attention aux forts mouvements de prix qui pourraient faire disparaître vos plus-values engendrées par la hausse de volatilité.

Grâce à sa capacité à tirer parti de l’érosion du theta et de l’achat de volatilité, le Calendar Spread est une stratégie idéale dans le cas où vous anticipez une hausse de la volatilité avec des mouvements de prix limités, vous permettant de jouer sur les deux tableaux : celui du temps et de la volatilité.

Les différents types de Calendar Spread

Le long Calendar Spread

Le Long Calendar Spread est le plus populaire, il est souvent employé dans le cas où vous anticipez une stabilité du marché à court terme, tout en s’attendant à une augmentation de la volatilité. Comme nous l’avons vu précédemment, cette stratégie implique l’achat d’une option avec une échéance lointaine et la vente d’une option de même type (call ou put) et de même strike, mais avec une échéance plus proche.

- Vente d'une option d'achat (Call) 25 DTE

- Achat d'une option d'achat (Call) 50 DTE

Le short Calendar Spread

À l’inverse, le Short Calendar Spread va vous intéresser si vous prévoyez un mouvement de prix très rapide car il est l’opposé presque parfait du long calendar spread vu précédemment. Le temps joue cette fois-ci contre vous et un décalage rapide du marché va vous permettre de dégager une plus-value sans être impacté par le theta qui va grignoter votre crédit jours après jours.

- Achat d'une option d'achat (Call) 25 DTE

- Vente d'une option d'achat (Call) 50 DTE

L' unbalanced Calendar Spread ou Calendar Spread déséquilibré

Le Unbalanced Calendar Spread, aussi appelé Ratio Calendar Spread, représente une version avancée et plus complexe de la stratégie traditionnelle du Calendar Spread.

Elle se caractérise par un déséquilibre entre le nombre d’options achetées par rapport à celles vendues. Le déséquilibre peut également être fait en modifiant les prix d’exercice. Dans sa version standard le prix d’exercice est le même mais dans la version Unbalanced, il varie légèrement, créant ainsi un ratio inégal entre les positions longues et courtes.

On pourrait par exemple acheter deux options à long terme pour chaque option à court terme vendue, formant ainsi un ratio de 2:1.

L’objectif de l’Unbalanced Calendar Spread est de profiter des mouvements de marché tout en conservant les avantages de la décomposition temporelle et de l’achat de volatilité qui a lieu entre les différentes options.

- Achat d'une option d'achat (Call) 25 DTE pour un prix d'exercice de 173

- Vente d'une option d'achat (Call) 50 DTE pour un prix d'exercice de 177

Cette approche est intéressante lorsque vous avez une conviction directionnelle. L’un des principaux atouts de cette stratégie est sa flexibilité ; en modifiant le ratio entre les options longues et courtes, vous allez pouvoir ajuster votre exposition au delta et au gamma de la position.

Cependant, si l’Unbalanced Calendar Spread peut vous offrir des perspectives de gains plus intéressantes, cela va se faire via une prise de risque matérialiser par un delta plus conséquent, notamment à cause du déséquilibre entre les options.

L’Unbalanced Calendar Spread est une stratégie plus complexe que les stratégies standard, mais en ajustant votre ratio, vous pouvez optimiser vos gains. Cela ne doit pas être fait en négligeant votre exposition aux risques.

Les Greeks dans un Calendar Spread

Les « Greeks » sont des métriques essentielles dans la compréhension et la gestion des Calendar Spreads, comme pour toutes les options. Ces indicateurs permettent d’évaluer l’impact du marché sur le prix des options.

Le delta et son impact

On rappelle que le delta mesure la sensibilité du prix d’une option par rapport aux mouvements du prix de l’actif sous-jacent. Dans le cas de notre Calendar Spread, le delta de l’option courte (vendue) et de l’option longue (achetée) peut se compenser partiellement, ce qui rend la structure moins sensible aux petits mouvements de prix. Toutefois, à mesure que l’option courte approche de son expiration, son Delta tend vers 0 ou 1 (pour les calls) ou 0 et -1 (pour les puts), rendant la position plus sensible (gamma). La gestion du Delta est donc un élément à ne pas négliger pour maintenir l’équilibre souhaité de la stratégie, surtout dans le cas où vous conservez vos options dans le temps à l’approche des dates d’expiration.

Gamma et la sensibilité du delta

Le Gamma mesure le taux de changement du Delta, reflétant la sensibilité de la position aux mouvements du marché. Un Gamma élevé indique que le Delta de la structure change rapidement, ce qui peut augmenter le risque. Cela s’amplifie lorsque l’option approche de son échéance. Dans un Calendar Spread, le Gamma va vous aider à comprendre comment la sensibilité du Delta évolue en fonction du temps et surtout du déplacement de l’actif sous-jacent.

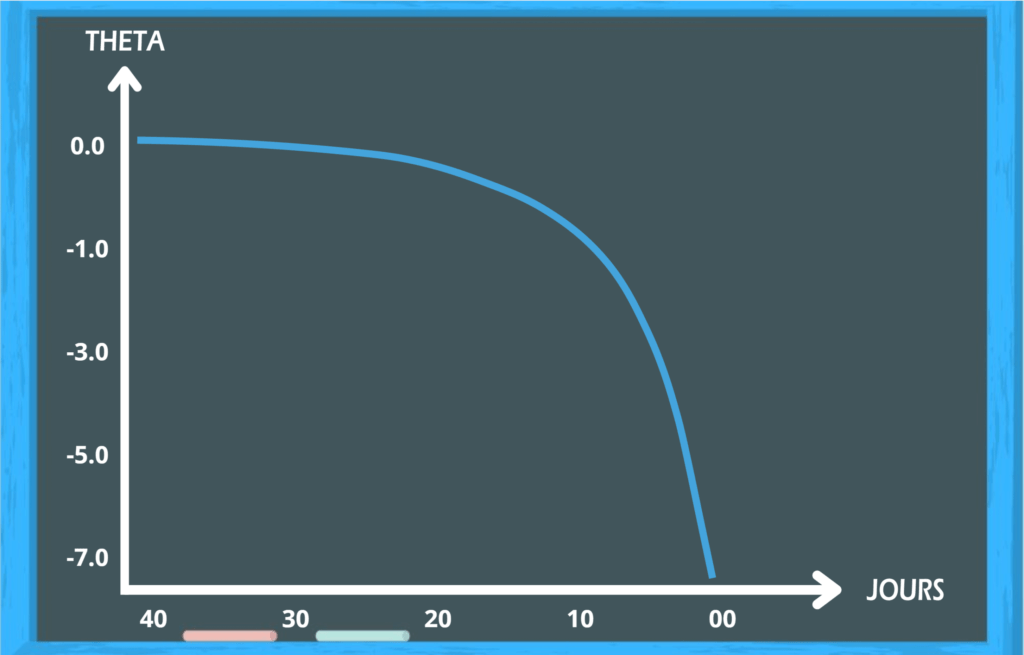

Le theta et la décomposition temporelle

Le theta quantifie la perte ou le gain de valeur d’une option avec le temps ce qui, avec la volatilité, est un aspect central des Calendar Spreads. La stratégie tire parti de la différence de Theta entre l’option courte et longue, l’option vendue perdant de la valeur plus rapidement que l’option achetée en raison de sa proximité avec la date d’expiration. Sa maîtrise est essentielle, car un Calendar spread disposé trop tôt va bénéficier d’un theta faible vis-à-vis du risque de delta ou de vega, mais placé trop proche de la date d’expiration, celui-ci va devenir tributaire du gamma qui se voit très élevé proche de l’expiration.

Vega et volatilité

Enfin, le Vega mesure la sensibilité du prix d’une option aux changements de la volatilité. Dans un long Calendar Spread, la position est généralement positive en Vega, signifiant qu’elle gagne en valeur lorsque la volatilité augmente. Cela est dû au fait que l’option à long terme, ayant une échéance plus éloignée, est plus sensible aux changements de volatilité que l’option courte. La volatilité et le temps sont intimement liés, car avec une date d’échéance plus lointaine, la volatilité est plus importante étant donné que la probabilité de l’apparition d’événements susceptibles de faire bouger les prix est plus élevée. La probabilité qu’un événement X se produise sur une période de temps Y est plus probable dans le cas où l’échéance est plus longue.

Études de cas

Calendar Spread sur l'ETF AEY

Supposons que, selon votre analyse, vous prévoyez une période de faible variation de cours mais avec une hausse de la volatilité, ce qui est un scénario rare mais pas impossible pour l’ETF AEY. Dans le but d’exploiter cela, vous décidez de mettre en place un Long Calendar Spread. Cela implique l’achat d’une option Call AEY expirant dans 60 jours avec un Strike Price de 380 $, et la vente simultanée d’une option Call AEY expirant dans 30 jours, au même Strike Price.

Mise en place :

- Achat d'une option Call AEY avec un Strike de 380 $ et une expiration de 60 jours pour un coût de 1200 $.

- Vente d'une option Call AEY avec le même Strike Price de 380 $ mais expirant dans 30 jours, pour laquelle vous recevez une prime de 500 $.

Le coût net initial de votre position est donc de 700 $ (1200 $ – 500 $)

Développement du scénario :

- Après 25 jours, l'ETF AEY fluctue légèrement autour de 382 $, restant proche de votre Strike.

- L'option à court terme expire pratiquement sans valeur, vous permettant de conserver la prime de 500 $.

- L'augmentation de la volatilité a fait passer le prix de l'option à long terme de 1200 $ à 1300 $ en raison de la volatilité plus élevée.

Le Short Calendar Spread

Cette fois-ci, vous anticipez une hausse rapide du cours. Vous optez donc pour un Short Calendar Spread, en achetant une option Put AEY expirant dans 30 jours, et en vendant une option Put AEY expirant dans 60 jours, les deux avec un Strike Price de 120 $.

Mise en place :

La position étant courte (une vente), vous recevez un crédit net de 150 $, représentant votre profit maximal.

Résultats :

Conformément à vos anticipations, un fort mouvement du prix se produit peu après la mise en place du spread.

Opter pour la vente d’un Calendar Spread est une stratégie relativement inhabituelle, car des stratégies telles que le Straddle ou le Strangle sont souvent préférées dans le but de jouer sur ce type de mouvements du marché.

Ces deux cas, bien que simplifiés, montrent comment les Calendar Spreads peuvent créer des opportunités d’intervention et vous permettre de tirer votre épingle du jeu. Malgré tout, ces stratégies nécessitent une analyse détaillée et une compréhension approfondie de leurs dimensions temporelles et directionnelles, ainsi qu’une gestion de la volatilité, qui joue un rôle crucial.

Quels sont les risques du Calendar Spread ?

Les Calendar Spreads, comme toute stratégie comportent des risques qu’il est nécessaire d’intégrer avant de s’engager. Un des risques principaux est la possibilité de perdre le capital investi, par exemple à la suite de mouvements de marché ou d’une chute de la volatilité. La volatilité, bien qu’elle puisse profiter à la stratégie peut également se révéler être un adversaire redoutable.

La gestion des expirations nécessite également une grande vigilance. En effet, il est rare que les investisseurs conservent leur position jusqu’à l’échéance surtout dans le cas des Calendar Spreads, en raison des défis que cela représente. Par ailleurs, il existe un risque d’assignation, notamment si l’option courte terme est dans la monnaie (« in-the-money »).

Les Calendar Spreads, bien qu’ils permettent de bénéficier de la décomposition temporelle et de l’augmentation de la volatilité, plafonnent également le profit maximal. Cette stratégie est généralement envisagée pour réaliser des gains modestes, ce qui rend les profits élevés peu probables, le tout en fonction de votre appétence au risque.

La sensibilité à la volatilité est également une contrainte ; une mauvaise anticipation de la direction future de la volatilité peut affaiblir l’efficacité de la stratégie, particulièrement si la volatilité diminue affectant négativement les positions.

Les exemples utilisés ci-dessus ne représentent en rien un comportement réel des prix, ni des Greeks, mais sont uniquement utilisés à des fins de démonstration dans le but de vous faire comprendre la logique qui se cache derrière les Greeks et la stratégie.

Conclusion

- Conditions de marché : Le Calendar Spread est une stratégie intéressante dans les périodes de faible mouvement de prix mais avec une volatilité ascendante.

- Gestion de la structure : Bien que le risque soit mesurable, la gestion proactive des options constituant le Calendar Spread, notamment en termes d'expiration et de volatilité, est indispensable pour minimiser les pertes tout en optimisant les plus-values.

- L'interaction avec les Greeks : La compréhension des "Greeks", en particulier le Theta et le Vega, est nécessaire pour optimiser le timing et la sélection des options constituant le spread. Dans des stratégies avancées comme ici, l’impasse sur ce sujet n’est pas permise, ou dans tous les cas ne représente pas une situation d’avenir.

- Flexibilité : Que ce soit par l'ajustement du ratio dans un Unbalanced Calendar Spread ou par la sélection des strikes et des échéances, le Calendar Spread reste une stratégie qui vous offre une grande flexibilité, ce qui vous permet de moduler votre exposition selon vos analyses et votre tolérance au risque.

En définitive, bien que le Calendar Spread puisse offrir des perspectives de profit dans un cadre contrôlé, il n’échappe pas, comme toutes les stratégies à la nécessité d’une analyse de marché, d’une planification, et d’une vigilance constante. Son efficacité dépend de votre capacité à interpréter correctement les phases du marché et à ajuster vos structures en conséquence tout en restant conscient des risques inhérents à toute stratégie de trading.

https://www.investopedia.com/terms/c/calendarspread.asp

https://www.lynxbroker.fr/bourse/cours-bourse/options/strategies-options/spreads-calendaires/

https://www.tastylive.com/concepts-strategies/calendar-spread

https://www.cmegroup.com/fr/education/courses/option-strategies/option-calendar-spreads.html

Utilisation

- Stratégie 0 Delta

- Stratégie long Vega

- Stratégie long Theta

- Flexibilité

- Gestion complex

Inscrivez vous à notre newsletter

Recevez nos articles et analyses directement dans votre boîte mail. Abonnez-vous dès maintenant à notre newsletter gratuite et ne manquez pas nos dernières actualités.

Les stratégies :

Découvrez également :

Consultez nos articles pour en apprendre davantage sur le fonctionnement des options et sur notre approche unique à leur égard.

Explorez nos différentes approches en matière d’options, allant du classique ‘Iron Condor’ à nos structures les plus spécifiques.

Cette section centralise toutes nos études et analyses qui s’appuient principalement sur nos outils et indicateurs.

Vous débutez avec les options et vous ne savez pas par où commencer ? Cette section est faite pour vous !

Les articles, conseils, commentaires et opinions formulés sur Sigmas7 n’ont pas pour vocation de constituer des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier ou des contrats financiers énumérés à l’article 314-31-1 du RGAMF et à l’article L. 533-12-7 du code monétaire et financier. En outre, ils ne peuvent remplacer un conseil personnalisé prodigué par une personne habilitée à la suite d’une étude approfondie des besoins de son client. Sigmas7 n’est en aucun cas une offre de conseil en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. À toutes fins utiles, nous rappelons à nos lecteurs que les performances passées ne préjugent pas des performances futures et que l’investissement comporte un risque de perte en capital.