https://fr.freepik.com/icone/calendrier_2370264#fromView=search&term=calendar&page=1&position=2&track=ais

https://fr.freepik.com/vecteurs-libre/illustration-concept-escalade_13317058.htm#query=montagne%20climb&position=12&from_view=search&track=ais

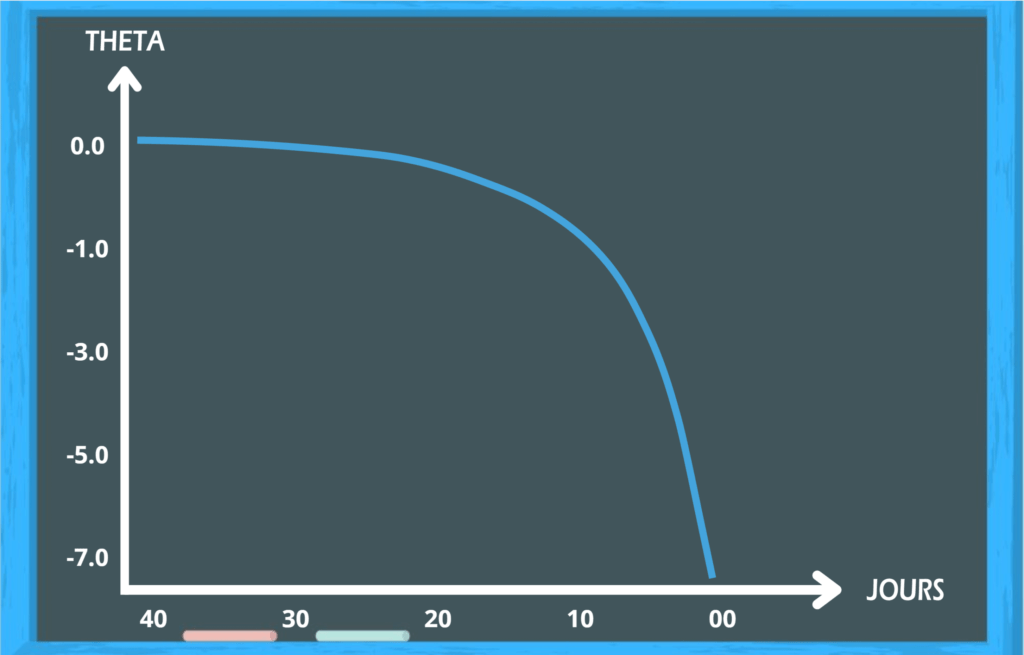

https://www.tastylive.com/concepts-strategies/zero-days-0dte-options-explained

https://fr.lynx.be/bourse/cours-bourse/options/strategies-options/options-zero-days-to-expiration-0dte/